Comitês de auditoria ganham espaço nas empresas da bolsa, enquanto conselhos fiscais encolhem, mostra estudo

Um levantamento realizado pelo ACI Institute Brasil, braço do grupo KPMG para governança corporativa, aponta que a presença de comitês de auditoria está aumentando entre as principais empresas listadas na B3, enquanto a de conselhos fiscais está encolhendo.

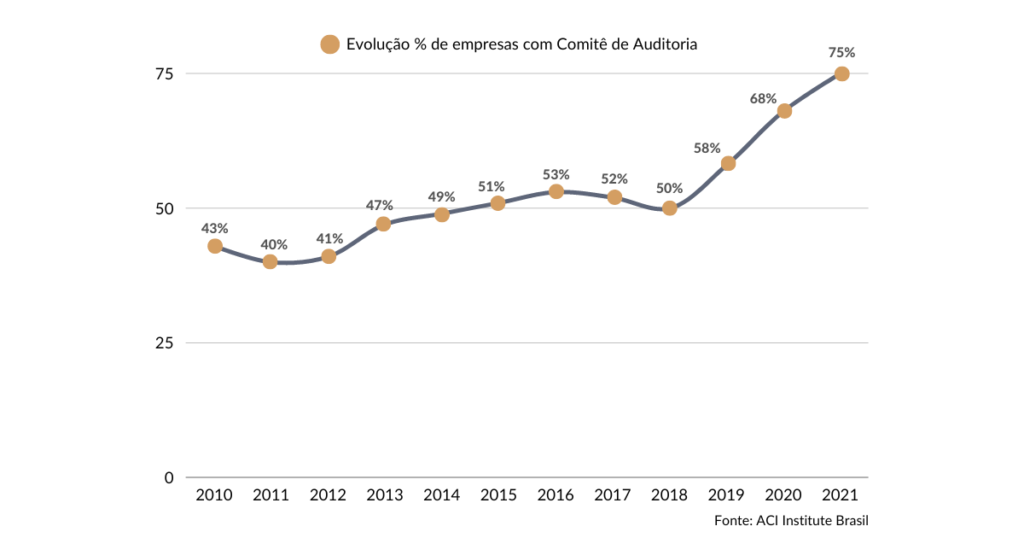

A mais recente edição do estudo, que compila dados de 280 empresas até maio de 2021, aponta que 75% das companhias têm comitê de auditoria, versus 68% no ano anterior. Se comparada com dados de 2018, a performance representa um crescimento de 25 pontos percentuais. A pesquisa pode ser lida na íntegra aqui.

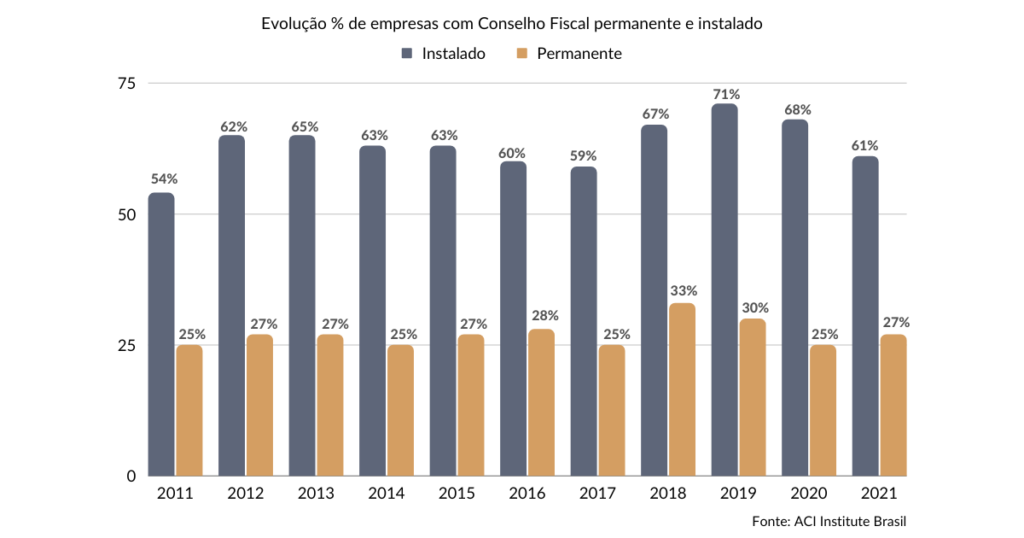

Por outro lado, a proporção de conselhos fiscais apresenta desempenho inverso: depois de saltar de 59% em 2017 para 71% em 2019, esse número caiu para 61% em 2021. A prevalência de conselhos fiscais permanentes teve comportamento similar, atingindo o pico de 33% em 2018 e retrocedendo para 27% em 2021.

Ainda que a figura dos comitês de auditoria tenha ganhado espaço após o boom de IPOs de 2006 a 2008, — atendendo às demandas de investidores estrangeiros e institucionais — foi a exigência da B3 para que empresas listadas no Novo Mercado contassem com a instância de governança que ampliou sua prevalência desde 2018.

Por outro lado, ainda que esteja perdendo espaço, a figura do conselho fiscal já consta na legislação local pelo menos desde 1940, com relatos que comprovam sua existência nas organizações brasileiras desde a primeira metade do século 19.

O movimento ocorre em meio à pressão de muitos controladores contra a manutenção simultânea dos dois órgãos, inclusive sob o argumento de que, nos EUA, a Lei Sarbanes-Oxley, conhecida como SOX, não permitiria a listagem de empresas estrangeiras que têm apenas o conselho fiscal — o que não procede.

Para Sidney Ito, CEO do ACI Institute, os dois órgãos têm papéis significativos para a manutenção de alto nível de governança corporativa: “Não acredito que haja sobreposição de funções. As responsabilidades são distintas, pois não possuem as mesmas competências e não realizam as mesmas atividades”.

Ito também argumenta que o conselho fiscal é uma ferramenta crucial para auxiliar os acionistas minoritários a fiscalizar os atos da administração, o que é ainda mais importante em mercados com estrutura de capital concentrada, como é o caso do Brasil.

“O conselho fiscal é um órgão fundamental para empresas que têm controlador definido, seja o estado, uma multinacional, uma família ou controle compartilhado. Esse modelo é o que predomina no Brasil, em linha com modelo europeu ou asiático”, comenta. Vale lembrar que, pela atual regra da B3, tais comitês devem ter, no mínimo, três membros, sendo pelo menos um deles independente.

Das 280 empresas analisadas pela pesquisa da ACI, 18% declararam manter comitê de auditoria e conselho fiscal, abaixo dos 20% da edição anterior. Por segmento, a menor prevalência foi no Novo Mercado, com 14% das empresas mantendo ambas as estruturas, enquanto o Nível 1 registrou o maior patamar, de 42%.