Mercado amadurecido assimila impacto de turbulências recentes e aguarda novas oportunidades

O mercado de dívida tem vivido um 2023 de alta volatilidade devido ao impacto de eventos corporativos como os casos Americanas e Light e ao peso dos juros altos no serviço de dívida das companhias. No entanto, o setor tem demonstrado maturidade frente aos obstáculos e se prepara para novas oportunidades, sinal de uma evolução que é fruto de uma década desenvolvimento.

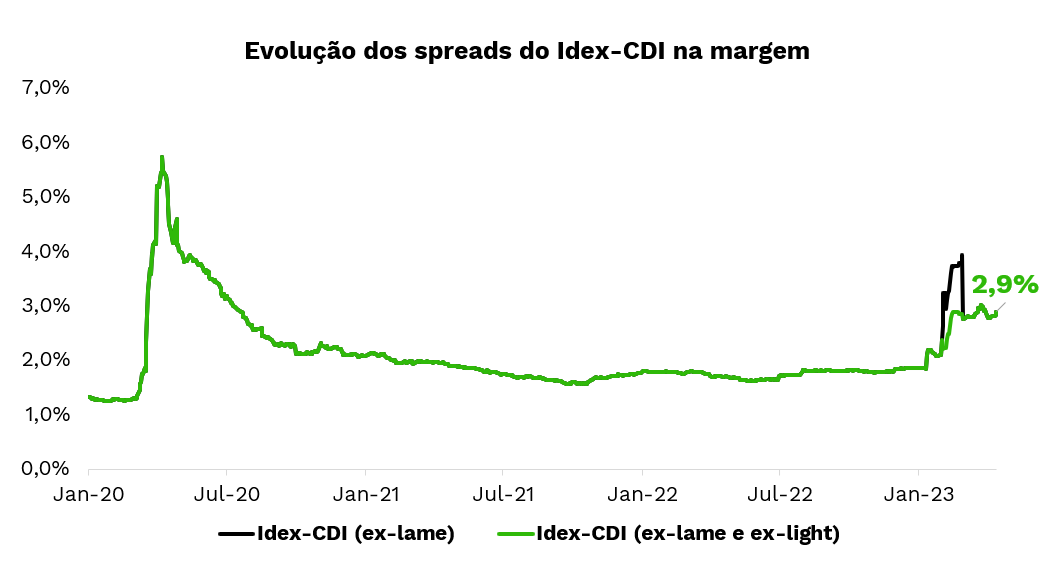

Nos últimos meses, o setor de crédito corporativo tem passado por uma onda de abertura de spreads e resgates iniciada em janeiro após o caso Americanas, que se intensificou em fevereiro, logo depois da reestruturação da Light. No entanto, dados do Idex-CDI, principal índice de referência deste mercado, produzido pela gestora JGP, mostram que o estresse foi mais controlado que, por exemplo, durante a pandemia de Covid-19.

Alexandre Theoharidis, Portfolio Manager de Estratégia de Crédito do Compass Group Brasil, lembra que a pandemia ocorreu quando a indústria ainda estava em fase de amadurecimento, com menor liquidez no mercado secundário que a atual. Esse fator amplificou a abertura dos spreads naquela ocasião, que foram de cerca de CDI + 1,3% para CDI + 5% ou mais.

Porém, o choque causado pela pandemia contribuiu para que o setor chegasse ao patamar atual. Guilherme D’Aurea, Gestor de Crédito Privado da Santander Asset Management, explica que, na época, o elevado prêmio pago por empresas high grade, com baixa alavancagem e alta geração de caixa, atraiu uma série de novos players para essa indústria, indo desde assets, investidores institucionais até pessoas físicas.

“Com isso, cresceu o número de participantes e aumentou também um ponto fundamental para essa indústria, que foi a liquidez”, comenta. Até então, um dos principais problemas desta classe do segmento era justamente a falta de compradores, ou seja, quem adquiria um título dificilmente conseguiria vendê-lo depois.

“Por causa desses novos entrantes e da melhoria da economia pós-pandemia, a classe viveu seus melhores anos em 2021 e 2022. Foram mais de R$ 200 bilhõesde reais por ano em novos ativos de crédito privado emitidos. Os fundos renderam muito bem nesse período”, explica D’Aurea.

A elevação da taxa Selic neste momento também contribuiu para aumentar a procura dos investidores por fundos de crédito. Por sua vez, o movimento intensificou o fechamento dos spreads. “Em meados de 2022 estávamos em uma conjuntura na qual os spreads já tinham se estabilizado em um nível mais alinhado com o valor justo dos ativos. A precificação já estava mais coerente, não existia tanto prêmio na classe para ser capturado”, aponta Theoharidis.

Foi então que logo no início de 2023, veio a crise de Americanas. “Foi um novo susto, mas o sistema de marcação a mercado da Anbima funcionou bem, com extrema rapidez, evitando problemas técnicos. explica Ana Rodela, Head da Mesa de Crédito Privado da Bradesco Asset. “Por isso, os movimentos de resgates foram menos intensos que nas crises anteriores, evitando também o problema da transferência de riqueza”.

Perspectivas – Alexandre Müller, Gestor de Crédito da JGP, avalia que eventos como a recuperação judicial de uma empresa do porte da Americanas impactam negativamente a confiança eexpectativas sobre as companhias em geral. Com isso, os efeitos do ciclo de crédito, com juros mais altos, foram sentidos de forma mais aguda, o que é particularmente difícil para empresas menores e mais frágeis.

“Tivemos esse efeito, uma aceleração na piora desse ciclo de crédito a partir de janeiro. Estamos passando por isso, tivemos 100 bps de abertura no ano, nos spreads medidos pelo Idex CDI”, diz. A boa notícia, segundo o gestor, é que esperamos “sair da fase de abertura de spreads e entrar em uma fase de estabilização”.

A percepção positiva é reforçada tanto pela expectativa de menor pressão sobre o serviço de dívida das companhias, com a curva de juros futuros do Brasil apontandoqueda de cerca de 3%, quanto por anúncios de capitalização, o que melhora a relação dívida/patrimônio líquido e a perspectiva de crédito das empresas. “A continuidade desses eventos pode ajudar”, conta Müller. Até lá, o gestor aposta na classe de crédito high grade e acredita que há boas opções entre empresas em special situations que ainda estão precisando de algum tipo de auxílio em reestruturação.

Guilherme Benites, Sócio e Diretor da Aditus, também se mostra atento à possibilidade de um novo ciclo de fechamento dos spreads. Em todo caso, ele está alertando seus clientes sobre o bom momento para voltar aos investimentos em crédito. “Com um nível de CDI mais 2% ou 2,20%, com pressão no secundário, acreditamos que o momento de voltar não está longe, provavelmente no segundo semestre”, diz.

No entanto, ainda é necessário ter cautela e realizar uma seleção criteriosa para aproveitar oportunidades, principalmente nos setores que sofreram maior abertura de spread, como saúde e varejo. “Pode ser um momento importante para quem quer aplicar nos fundos que possuem uma análise fundamentalista na seleção dos ativos, pois é o período mais delicado”, comenta D’Aurea, da Santander Asset Management.

Ele também ressalta como boa oportunidade os fundos de debêntures de infraestrutura, cujo nível médio de spread está historicamente muito alto, com prêmio de 2% a 3%. Além disso, ressalta, são empresas de segmentos muito defensivos, como energia, saneamento, com spreads muito altos e isentos de imposto.

Theoharidis, do Compass Group, concorda com a visão de que debêntures incentivadas são boas opções, não somente por conta dos spreads, mas pelo patamar dos juros reais. A curva das NTN-B também opera historicamente elevada, o que faz com que seja um contexto atrativo para se posicionar, ainda mais para se proteger contra a inflação. Segundo o gestor, o agro também apresenta boas perspectivas e oportunidades.